4 miesięcy temu

139

4 miesięcy temu

139

ZIZOO.PL

Zmiana wskaźnika, od którego zależy wysokość raty kredytu hipotecznego, miała być dobrą wiadomością dla setek tysięcy Polaków. Według zapowiedzi polityków następca WIBOR-u miał obniżyć koszty kredytów i wprowadzić większą przejrzystość. Wyliczenia pokazują jednak coś innego – w większości scenariuszy rata kredytu na nowym wskaźniku może być wyższa.

Obietnice składane w 2022 roku brzmiały rewolucyjnie. – Apelowaliśmy długo o to, aby banki wypracowały odpowiedni, bardziej przejrzysty, bardziej transparentny i sprawiedliwy mechanizm kalkulowania kosztów kredytu niż WIBOR. Niestety, nie doszło do tego, aż do obecnego momentu – mówił premier Mateusz Morawiecki podczas Europejskiego Kongresu Gospodarczego w Katowicach 25 kwietnia 2022 r.

Zapowiadał wtedy, że od 2023 roku banki będą miały obowiązek stosowania nowej, korzystniejszej stawki referencyjnej. – Jest ona znacząco bardziej korzystna dla wszystkich kredytobiorców. Kredytodawcy, czyli banki, będą musiały obniżyć swoją marżę – zapewniał.

Nowa opłata w sklepach od 1 października. Tak to wygląda w praktyce

Rzeczywistość weryfikuje wcześniejsze plany. WIBOR faktycznie zniknie, ale nie tak szybko, jak zapowiadano, bo dopiero w 2028 roku. Do tego czasu na rynku będą funkcjonowały równolegle dwie stawki: WIBOR oraz jego następca POLSTR. A właściwie trzy, bo wciąż obecny jest także WIRON. To właśnie on miał pierwotnie zastąpić WIBOR, jednak nie przeszedł próby czasu. Szybko pojawiły się obawy, że jego metodologia jest zbyt szeroka i podatna na błędy wyliczeniowe.

POLSTR na trasie do kredytów

Harmonogram przejścia z WIBOR na POLSTR jest szczegółowo rozpisany. W grudniu 2025 roku Ministerstwo Finansów planuje emisję pierwszych obligacji skarbowych opartych na nowym wskaźniku. Natomiast od drugiego kwartału 2026 roku banki mają rozpocząć udzielanie kredytów hipotecznych z wykorzystaniem POLSTR.

Resort finansów potwierdza. "Pierwsza emisja obligacji skarbowych opartych na POLSTR planowana jest na grudzień 2025 roku" – przekazało biuro prasowe Ministerstwa Finansów w odpowiedzi na pytania money.pl. Na razie zmiana obejmie wyłącznie rynek hurtowy — obligacje detaliczne nie będą jeszcze oparte na nowym wskaźniku.

Wskaźniki te mierzą cenę pieniądza na polskim rynku międzybankowym, czyli w praktyce koszt, po jakim banki pożyczają sobie nawzajem środki. W połączeniu z marżą banku wpływają na wysokość oprocentowania kredytów.

Czy WIBOR i POLSTR różnią się od siebie? Zdecydowanie tak.

WIBOR (Warsaw Interbank Offered Rate), opracowywany od blisko 30 lat, opiera się na deklaracjach banków dotyczących tego, po jakiej cenie byłyby gotowe pożyczać sobie nawzajem pieniądze w przyszłości. Zawiera więc element prognozy oraz premię za ryzyko, co sprawia, że nie zawsze odzwierciedla rzeczywisty koszt pieniądza.

POLSTR (Polish Short Term Rate) działa inaczej — bazuje na rzeczywistych jednodniowych transakcjach depozytowych zawieranych pomiędzy największymi polskimi instytucjami kredytowymi i finansowymi. Pokazuje więc realny koszt pieniądza z dnia na dzień, bez prognoz i założeń. Wskaźnik jest publikowany od 2 czerwca tego roku, a jego dane historyczne sięgają blisko cztery i pół roku wstecz.

W odróżnieniu od WIRON-u, do wyliczenia POLSTR brane są pod uwagę wyłącznie transakcje między dużymi instytucjami finansowymi — nie uwzględnia się operacji z udziałem przedsiębiorstw, co zwiększa jego przejrzystość i stabilność.

Ile więcej zapłaci kredytobiorca?

Do umów kredytowych ma trafić wyłącznie POLSTR 1M Stopa Składana, czyli średnia miesięczna wartość wskaźnika. W praktyce oznacza to, że oprocentowanie kredytu będzie aktualizowane co miesiąc, a nie co trzy, sześć czy dwanaście miesięcy, jak w przypadku WIBOR-u.

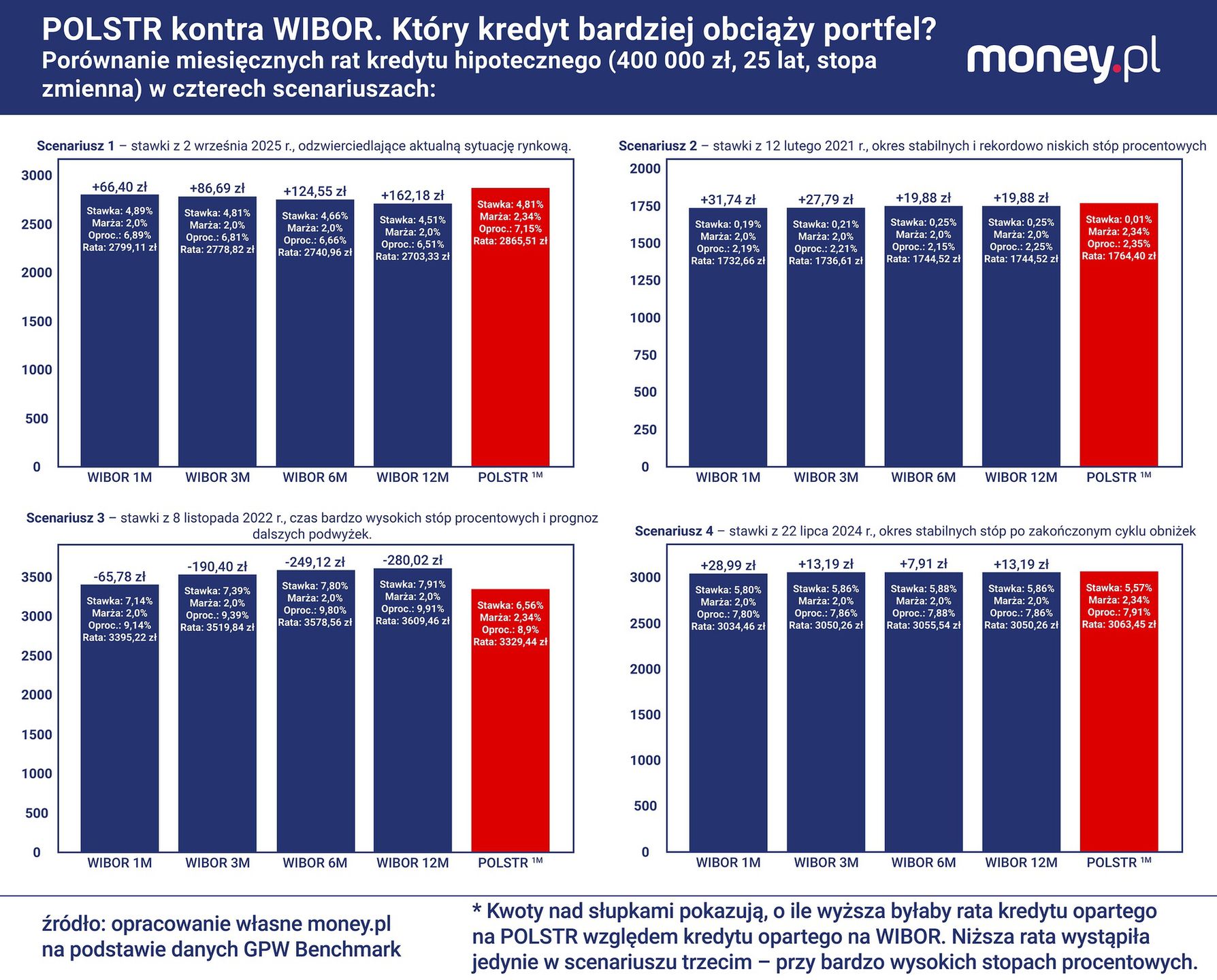

Jak przekłada się to na wysokość raty? Porównajmy modelowy kredyt hipoteczny na 400 tys. zł, zaciągnięty na 25 lat według stawki z 2 września. Symulacja dla nowo udzielonego kredytu pokazuje, że ten oparty na POLSTR byłby obecnie najdroższy:

- POLSTR 1M (oprocentowanie 7,15 proc.) – rata: 2865 zł

- WIBOR 1M (6,89 proc.) – rata: 2799 zł

- WIBOR 3M (6,81 proc.) – rata: 2779 zł

- WIBOR 6M (6,66 proc.) – rata: 2 741 zł

- WIBOR 12M (6,51 proc.) – rata: 2703 zł

Różnica między ratami wynosi od 60 do 160 zł miesięcznie, co w całym okresie kredytowania mogłoby przełożyć się na nawet kilkadziesiąt tysięcy złotych. Warto przy tym pamiętać, że częstsza aktualizacja stawki w przypadku POLSTR może oznaczać większą zmienność kosztów kredytu w czasie.

Szczegółowe wyliczenia i porównania rat w różnych scenariuszach pokazujemy na grafice poniżej – zestawiliśmy tam wszystkie warianty WIBOR-u i POLSTR, aby łatwo zobaczyć, jak różnice przekładają się na domowy budżet.

– Wartości stopy składanej POLSTR 1M są publikowane od lutego 2021 roku. W okresach, gdy stopy procentowe przez dłuższy czas utrzymywały się na stabilnym poziomie, różnica pomiędzy WIBOR a POLSTR wynosiła średnio około 0,3 punktu procentowego – pierwszy wskaźnik był wyższy. Gdyby założyć, że taka różnica utrzyma się w długim okresie, to przy identycznej marży nowe kredyty oparte na POLSTR byłyby właśnie o tę wartość tańsze – zauważa Krzysztof Bontal, pośrednik kredytowy Proferto.

Tyle teorii. W praktyce jednak, jak zwraca uwagę ekspert, z perspektywy banków byłaby to sytuacja niekorzystna.

– Jednoczesna obecność na rynku kredytów wiborowych sprawia, że dla banków byłoby to rozwiązanie mało pożądane – mogłoby negatywnie wpłynąć na ich portfele. Pojawienie się tańszych kredytów mogłoby wywołać falę refinansowań. Przy udziale wielu banków doszłoby do krzyżowej zamiany – instytucje finansowe "zamieniałyby się" klientami między sobą (w toku refinansowania kredytu – red.). Raczej nie zakładam takiego scenariusza. Dlatego uważam, że oprocentowanie zmienne kredytów opartych na POLSTR początkowo nie będzie niższe niż tych opartych na WIBOR – ocenia.

Sedno problemu tkwi w marży banku

Na potrzeby obliczeń przyjęliśmy konkretne stawki marży: 2 proc. dla WIBOR-u, co odpowiada średniej marży stosowanej obecnie przez banki w kredytach hipotecznych opartych na tym wskaźniku.

W przypadku POLSTR założyliśmy 2,34 proc. marży – na podstawie oferty ING Banku Śląskiego, który jako jedyny udzielał hipotek opartych na WIRON-ie, poprzedniku POLSTR. Tam marże wynosiły od 2,34 do 2,39 proc., czyli więcej niż przy WIBOR-ze. To mocna przesłanka, że podobna polityka cenowa będzie obowiązywać również przy POLSTR.

O komentarz w tej sprawie poprosiliśmy ING. W przesłanej odpowiedzi bank tłumaczy, że wyższe marże przy WIRON-ie wynikały z braku odpowiednich narzędzi do zabezpieczania ryzyka.

"Wskaźniki referencyjne z rodziny WIBOR, WIRON oraz POLSTR to wskaźniki o innej konwencji/konstrukcji. WIBOR jest wskaźnikiem referencyjnym stopy procentowej odzwierciedlającym poziom stopy procentowej, po jakiej banki mogłyby składać w innych bankach środki pieniężne (depozyty) na określony termin (wskaźnik patrzący w przód - forward-looking). Natomiast wskaźniki WIRON oraz POLSTR są wskaźnikami referencyjnymi stopy procentowej opartymi na transakcjach jednodniowych (overnight), czyli wskaźnikami patrzącymi na pewną historię – backward-looking)" - wyjaśnia bank.

Bank wskazuje, że istotnym problemem był brak rynku instrumentów zabezpieczających opartych o WIRON. To uniemożliwiało odpowiednie zabezpieczanie kredytów hipotecznych opartych o tę stawkę. Bank tłumaczy, że zabezpieczanie w oparciu o dostępne instrumenty (oparte o WIBOR) powodowało niedopasowania i generowało ryzyko bazowe. Dodatkowo zauważa, że WIBOR jest wskaźnikiem forward-looking, a POLSTR i stawki na nim oparte mają charakter backward-looking, co powoduje dodatkowe ryzyko niedopasowania. Bank podkreśla, że z tych powodów przy ustalaniu marży w kredytach hipotecznych opartych o WIRON1M Stopa Składana uwzględnił wszystkie ówczesne czynniki ekonomiczne.

Ten przykład pozwala zakładać, że marże dla kredytów na POLSTR również mogą być wyższe niż na WIBOR. Marża bowiem to stały element oprocentowania, doliczany do wskaźnika referencyjnego. Stanowi zysk banku, ale zawiera też bufor na ryzyko kredytowe i koszty operacyjne.

– Stosowanie wskaźników takich jak POLSTR wiąże się z dodatkowymi kosztami, które banki rekompensują sobie wyższą marżą – potwierdza w rozmowie z money.pl Marcin Zieliński, prezes i główny ekonomista Forum Obywatelskiego Rozwoju (FOR).

– Wyższa marża to dla banków bufor ograniczający ryzyko spadku przychodów – wskazuje ekonomista Marek Zuber. Dodaje, że wiele zależy od popytu na kredyty: przy dużym banki będą podnosić marże, przy małym – będą musiały konkurować o klienta. Jednak konsolidacja sektora i alternatywne źródła dochodu, jak sprzedaż obligacji skarbowych, sprawiają, że presja na obniżanie marż jest ograniczona.

WIBOR jak amortyzator

Aby oszacować, jak mogą kształtować się raty kredytów w różnych cyklach gospodarczych, warto spojrzeć wstecz. Dane historyczne pokazują, że kredyty oparte na POLSTR 1M wypadają korzystniej tylko w określonych warunkach – gdy stopy procentowe są wysokie i wciąż rosną. W takim scenariuszu (trzeci na grafice) rata może być chwilowo niższa niż przy WIBOR-ze.

Przykład: nasz modelowy kredyt hipoteczny (400 tys. zł na 25 lat). Oprocentowanie oparte na POLSTR 1M (6,56 proc. + marża 2,34 proc.) dałoby w sumie 8,90 proc., co przekłada się na ratę 3329,44 zł. Kredyt oparty na WIBOR-ze byłby droższy:

- WIBOR 1M (7,14 proc.) – rata 3395,22 zł, czyli o 65,78 zł więcej,

- WIBOR 3M (7,39 proc.) – rata 3519,84 zł, czyli o 190,40 zł więcej,

- WIBOR 6M (7,80 proc.) – rata 3578,56 zł, czyli o 249,12 zł więcej,

- WIBOR 12M (7,91 proc.) – rata 3609,46 zł, czyli aż o 280,02 zł więcej względem POLSTR.

Zmienność jednak ma swoją cenę. Każda podwyżka stóp procentowych odbija się na racie niemal natychmiast, co oznacza większe wahania miesięcznych kosztów. WIBOR, aktualizowany rzadziej, działa jak amortyzator – daje kredytobiorcy więcej czasu na przygotowanie się do zmian, choć w okresach spadku stóp procentowych jest mniej korzystny.

Inaczej byłoby w okresach niskich lub stabilnych stóp procentowych (scenariusz drugi na grafice). Kredyt na POLSTR byłby droższy. Przy oprocentowaniu 7,91 proc. rata kredytu na POLSTR 1M wynosiłaby 3063 zł, podczas gdy na WIBOR – od 3034 do 3050 zł, w zależności od długości okresu odsetkowego. Różnica wydaje się niewielka, ale w całym okresie kredytowania to mogą być tysiące złotych.

Najważniejsze jednak, że kredyt na POLSTR oznacza większą zmienność rat – każda zmiana na rynku przekłada się na kolejną ratę. W przypadku WIBOR-u kredytobiorca zyskuje kilka miesięcy stabilności.

POLSTR miał być tańszy, prostszy i bardziej przejrzysty niż WIBOR. W rzeczywistości dla większości kredytobiorców oznacza wyższe raty i mniejszą przewidywalność budżetu. Opłaca się tylko w jednym analizowanym przez nas scenariuszu – gdy stopy procentowe są wysokie i wciąż rosną. W każdym innym – klient dopłaca.

Reforma, która miała przynieść ulgę, na razie wygląda więc jak eksperyment – wymagający dla banków i kosztowny dla kredytobiorców.

Analiza obejmuje wyłącznie nowo udzielane kredyty. Skutki zamiany WIBOR-u na POLSTR w aktywnych umowach opiszemy w następnej publikacji.

Karolina Wysota, dziennikarka money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·