ZIZOO.PL

Blisko połowa badanych nie potępia bezwzględnie zatajenia informacji przy staraniu o kredyt czy przepisania majątku na rodzinę w ucieczce przed komornikiem. Lektura raportu „Moralność finansowa Polaków” przynosi jednak odpowiedź, dlaczego gotowi jesteśmy usprawiedliwiać takie postępowanie.

Od niemal 10 lat Związek Przedsiębiorstw Finansowych cyklicznie publikuje wyniki badań dotyczące postaw Polaków wobec różnego typu zachowań finansowych. Wyniki są zastanawiająco stabilne – nie widać istotnych zmian w akceptacji ekonomicznych występków. Niezależnie od tego, co działo się w międzyczasie w otoczeniu gospodarczym, społecznym i politycznym.

Najważniejsze wyniki najnowszej edycji badania podsumowano na łamach Bankier.pl w informacji prasowej ZPF. 91 proc. badanych twierdzi, że oddawanie długów jest obowiązkiem moralnym, ale gdy pytania schodzą na poziom konkretnych zachowań niemoralnych, poziom akceptacji różnych przewinień jest znacznie wyższy.

Raport przygotowany przez prof. Annę Lewicką-Strzałecką z Instytutu Filozofii i Socjologii PAN przynosi wskazania, skąd może się brać gotowość usprawiedliwiania nieuczciwości, zwłaszcza w relacjach z instytucjami finansowymi.

Finansowe skandale mają konsekwencje

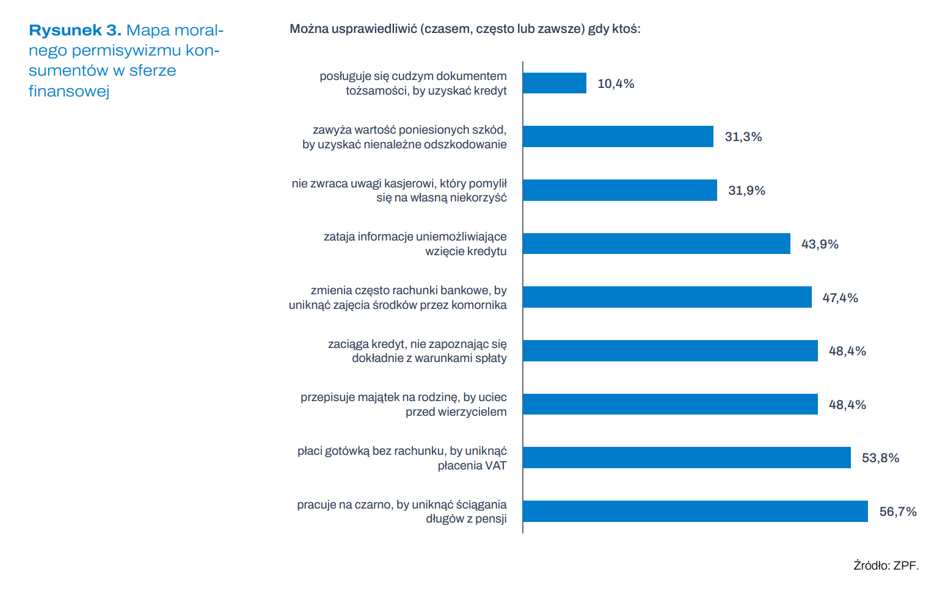

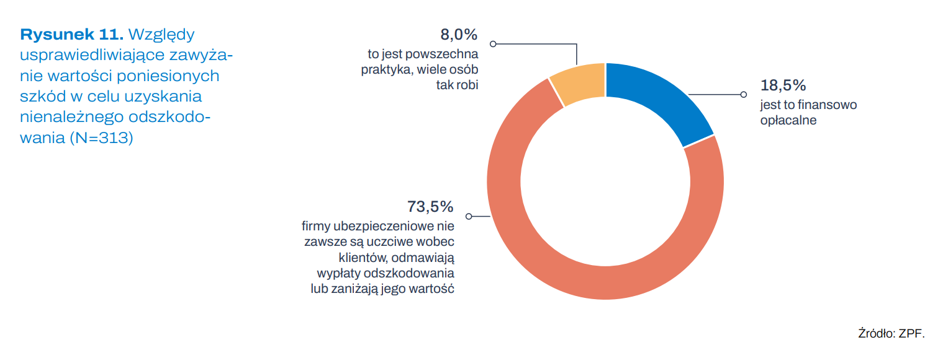

Spójrzmy na kilka przykładów finansowych występków i towarzyszących im argumentów. 31,3 proc. respondentów gotowych było usprawiedliwić sytuację, w której ktoś zawyża wartość poniesionych szkód, by uzyskać wyższe odszkodowanie od ubezpieczyciela.

Najczęściej wskazywanym argumentem za takim postępowaniem jest wskazanie na zdarzającą się nieuczciwość ubezpieczycieli i skłonność do zaniżania odszkodowań. Taką odpowiedź wybrało blisko trzy czwarte badanych.

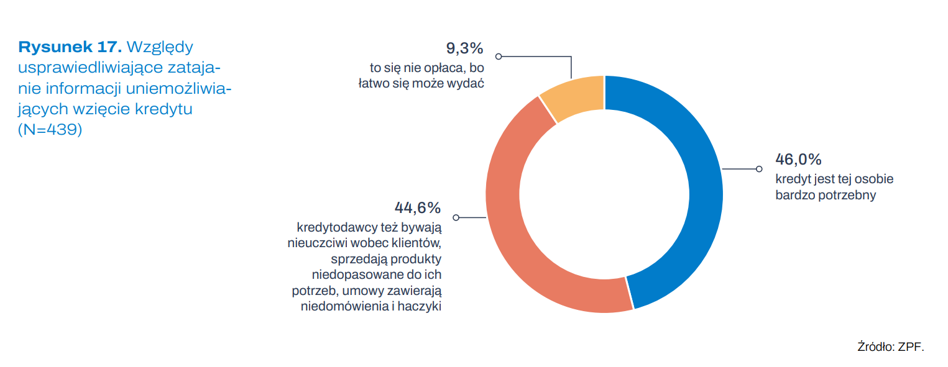

43,9 proc. respondentów gotowych było warunkowo przymknąć oko na zatajenie informacji, które utrudni wzięcie kredytu. Przypomnijmy, że np. „ukrywanie dzieci” to jedna z praktyk zdarzających m.in. w przypadku kredytów hipotecznych, gdzie w ocenie zdolności brana jest pod uwagę kwestia osób pozostających na utrzymaniu kredytobiorcy.

Badani wskazywali, jako na usprawiedliwienie swojego poglądu, przede wszystkim na przymusowe położenie kredytobiorcy (46 proc. odpowiedzi). Tuż za nim znalazła się jednak nieuczciwość kredytodawców oraz zdarzająca się nietrafiona sprzedaż lub „haczyki” w umowach (44,6 proc. wskazań).

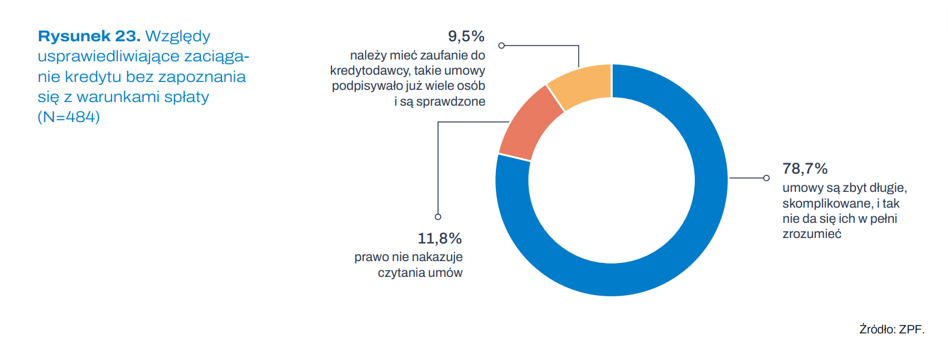

48,4 proc. badanych nie potępia jednoznacznie zaciągających kredyt bez czytania umowy. W tej grupie respondentów ponad 78 proc. wskazało, że umowy są i tak zbyt długie i niezrozumiałe.

We wskazaniach konsumentów widać zatem pewien powtarzający się motyw. Podsumowując przywoływane przez badanych odpowiedzi, w raporcie podkreślono, że „w siedmiu przypadkach (na 10 – przyp. red.) dominującym argumentem usprawiedliwiającym nadużycia konsumenckie w obszarze finansów okazała się nieuczciwość instytucji: kredytodawców, pożyczkodawców, ubezpieczycieli, komorników, urzędów skarbowych”.

Każda afera, taka jak misseling polis inwestycyjnych, problemy z uzyskaniem zwrotów za wcześniej spłacone kredyty gotówkowe, hipoteki „frankowe”, pozostawia po sobie ślad. Staje się dla części konsumentów wygodnym usprawiedliwieniem dla nieetycznych zachowań.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·