ZIZOO.PL

Polacy bardziej zwracają uwagę na konieczność ubezpieczenia siebie i swojego majątku. Taki wniosek płynie z ostatniego raportu Polskiej Izby Ubezpieczeń o krajowym rynku ubezpieczeń. Zarówno w dziale polis na życie, jak i pozostałych, takich jak OC i AC pojazdów czy polisy mieszkaniowe, w 2024 r. odnotowano wzrosty w składkach, ale i wypłaconych odszkodowaniach.

W raporcie „Ubezpieczenia w liczbach 2.0” Polska Izba Ubezpieczeń zaprezentowała dane statystyczne dotyczące polskiego rynku ubezpieczeniowego. W 2024 r. działało u nas 47 zakładów ubezpieczeń (20 w dziale I i 27 w dziale II), co w porównaniu do roku 2023 stanowiło spadek aż o 5 podmiotów. Wynikało to z połączeń i zmian właścicielskich: na początku ubiegłego roku NNLife (dawne Metlife) połączyły się z Nationale Nederlanden. Vienna Insurance Group z kolei łączyła swoje spółki w obu działach – w I jako ViennaLife działa teraz Compensa Życie i Aegon, a w dziale II Compensa przejęła Wienera.

Ubezpieczenia na życie z lepszym wynikiem

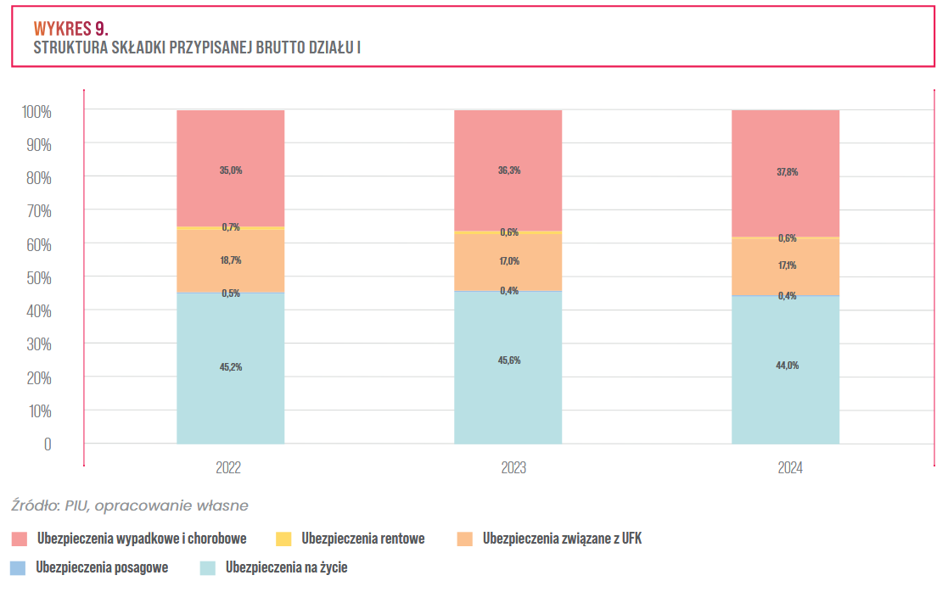

Wartość składki przypisanej brutto w dziale I (ubezpieczenia na życie) wzrosła w 2024 r. o 3,5% w porównaniu do roku poprzedniego. Największą dynamiką charakteryzował się segment polis wypadkowych i chorobowych (7,7%), który zajmuje II miejsce pod kątem udziału składki w całym dziale. Najwięcej polis ubezpieczyciele posiadali w kategorii ubezpieczeń na życie, które pozostały na niezmienionym poziomie.

Jak zauważa PIU, nominalna składka brutto w dziale I przez 10 lat spadła z ok. 28 mld zł do poziomu 21-23 mld zł. Wśród przyczyn zjawiska Izba wymienia ograniczenie sprzedaży ubezpieczeń grupowych w bancassurance i oferowania produktów o charakterze inwestycyjnym. Eksperci PIU oceniają, że zachęty podatkowe do długoterminowego oszczędzania mogą przyczynić się do większego rozwoju ubezpieczeń na życie, co ma znaczenie także dla zmniejszania luki ubezpieczeniowej w kontekście przechodzenia na emeryturę.

Kończy Ci się ubezpieczenie OC? Policz swoją składkęJeśli chodzi o rozmiary wypłaconych szkód, to w porównaniu do roku 2023 ich ogólny wzrost nie przekroczył 1%. Największą dynamikę zaobserwowano w ubezpieczeniach wypadkowych i chorobowych – 11,9%, najmniejszą zaś w polisach posagowych.

|

Zmiana w % R/R |

|||||

|

2022 |

2023 |

2024 |

2023 |

2024 |

|

|

Razem Dział I |

18,8 |

16,2 |

16,4 |

-13,9% |

0,9% |

|

Ubezpieczenia na życie |

6,8 |

6,3 |

6,5 |

-6,4% |

3,6% |

|

Ubezpieczenia posagowe |

0,1 |

0,1 |

0,1 |

-10,0% |

-8,6% |

|

Ubezpieczenia związane z UFK |

8,9 |

6,3 |

5,8 |

-29,5% |

-7,5% |

|

Ubezpieczenia rentowe |

0,1 |

0,1 |

0,1 |

4,2% |

-3,2% |

|

Ubezpieczenia wypadkowe i chorobowe |

3,0 |

3,4 |

3,8 |

15,2% |

11,9% |

|

Źródło: PIU |

|||||

OC i AC królują w dziale II

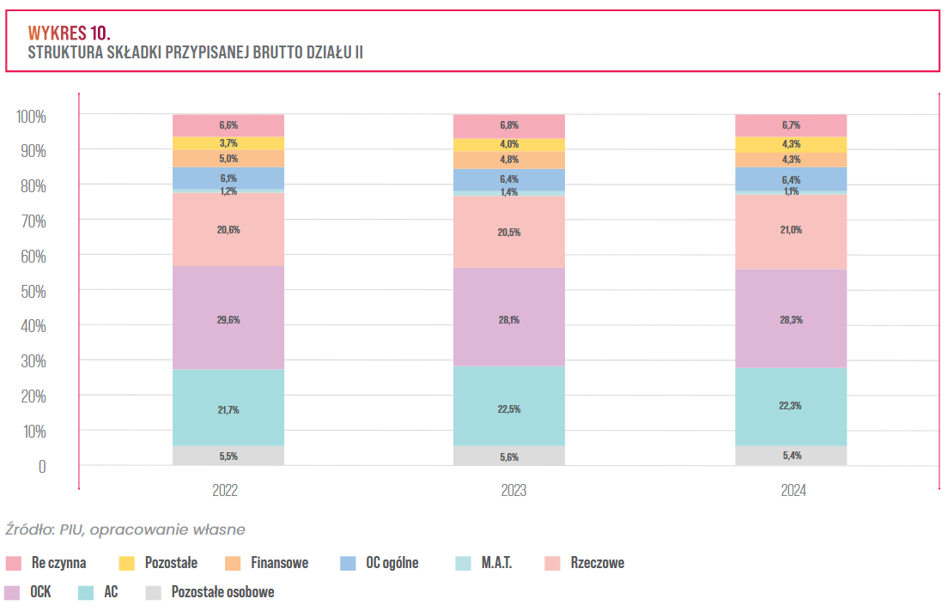

Lwią część rynku ubezpieczeń w Polsce stanowią ubezpieczenia działu II – składka brutto kształtuje się tu na poziomie 62,1 mln (ponad 72% całego rynku). W samym dziale II największy udział posiadają polisy komunikacyjne OC i AC – 31,3 mld – stanowiąc około połowę całkowitej składki. Oba segmenty odnotowały też wzrost na poziomie odpowiednio 11,8 i 10,2% w porównaniu do roku 2025. Zauważalny jest także 14% wzrost składek w ubezpieczeniach rzeczowych, do których należą np. polisy nieruchomości.

Wysokość wypłaconych szkód w 2024 r. to 33,9 mld zł – 21,2% więcej niż rok wcześniej. Odszkodowania najmocniej rosły w linii ubezpieczeń finansowych i rzeczowych (odpowiednio 64,7 oraz 48,6%), co w tej drugiej kategorii było spowodowane wrześniową powodzią. Świadczenia z OC i AC komunikacyjnego także charakteryzowały się wzrostami, ale już niższymi niż wspomniane segmenty.

|

Zmiana w % R/R |

|||||

|

Linia Biznesowa |

2022 |

2023 |

2024 |

2023 |

2024 |

|

Razem Dział II |

25,5 |

28,0 |

33,9 |

9,6% |

21,2% |

|

Pozostałe osobowe |

0,7 |

0,9 |

1,1 |

25,8% |

18,3% |

|

AC |

6,4 |

7,2 |

8,6 |

12,9% |

18,2% |

|

OCK |

9,9 |

10,7 |

12,0 |

8,2% |

12,6% |

|

Rzeczowe |

4,2 |

4,2 |

6,2 |

-0,6% |

48,6% |

|

M.A.T. |

0,2 |

0,2 |

0,2 |

-10,2% |

19,1% |

|

OC ogólne |

1,3 |

1,3 |

1,5 |

5,3% |

14,4% |

|

Finansowe |

0,5 |

0,6 |

1,0 |

38,9% |

64,7% |

|

Pozostałe |

0,9 |

1,1 |

1,3 |

25,3% |

12,5% |

|

Re czynna |

1,5 |

1,7 |

1,9 |

14,1% |

11,9% |

|

Źródło: PIU |

|||||

Liczba polis – i szkód – rośnie

Nominalnie liczba aktywnych i zawieranych polis jest stabilna i rośnie z roku na rok. W dziale ubezpieczeń na życie aż 40% aktywnych umów to polisy grupowe, uważane za atrakcyjny dodatek pozapłacowy. W ujęciu ilościowym liczba wypłaconych szkód z ubezpieczeń działu I rośnie o ok. 0,2 mln sztuk rocznie.

W dziale II ponad 50% wystawionych polis to umowy ubezpieczeń komunikacyjnych, przy czym daje się zauważyć wzrost zawieranych umów AC. Liczba szkód także jest stabilna – zakłady ubezpieczeń dziennie likwidują ponad 28 tys. szkód, z czego 5 tysięcy to właśnie szkody komunikacyjne.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·