3 miesięcy temu

66

3 miesięcy temu

66

ZIZOO.PL

Polska konsekwentnie utrzymuje się w gronie najszybciej rozwijających się gospodarek Europy, ale na takim tle dość łatwo się dziś wyróżnić. Jednocześnie w porównaniu do nieodległej przeszłości rozwój zauważalnie wyhamował. Wzrost produktu krajowego brutto w okolicy 3 proc. rocznie jest obecnie wynikiem dobrym. Tymczasem w ciągu 20 lat przed wybuchem pandemii COVID-19 PKB Polski zwiększał się realnie (tzn. nie uwzględniając efektu zmiany cen) o 3,8 proc. rocznie.

Polska liderem wzrostu

To spowolnienie nie jest nieoczekiwane: tempo rozwoju gospodarczego z reguły hamuje wraz ze wzrostem poziomu rozwoju. Mimo to w debacie publicznej i politycznej postrzegane jest często jako dowód na to, że Polska traci konkurencyjność wskutek błędów w polityce gospodarczej. Zwykle w tym kontekście mówi się o zbyt szybkim wzroście wynagrodzeń, napędzanym nadmiernymi podwyżkami płacy minimalnej, oraz wysokich cenach energii, za które obwiniana jest z kolei unijna polityka klimatyczna.

Przykładowo, kilka dni temu były premier Mateusz Morawiecki alarmował w serwisie X: "Masa zwolnień zalewa Polskę! (…) Przemysł dusi się przez rosnące koszty energii, a rząd dokłada kolejne podwyżki - teraz czas na opłatę mocową".

Tak nas widzą na świecie. "Nie walczycie o stołki"

Ostrzeżenia, że polska gospodarka traci pazury, nie znajdują jednak potwierdzenia w danych. O przyczynach spadku zatrudnienia w niektórych sektorach sporo już w money.pl pisaliśmy. Jeśli zaś chodzi o tempo wzrostu, to nie jest wcale oczywiste, że hamuje ono bardziej, niż można było oczekiwać przed serią szoków z ostatnich lat: pandemią COVID-19, wystrzałem cen energii i pracy, wojną w Ukrainie oraz zawirowaniami w globalnym ładzie handlowym. Przeciwnie, istnieją powody, aby sądzić, że potencjał rozwojowy Polski jest dziś nawet większy, niż wydawało się sześć lat temu.

Polska z przeszłości to nie jest dobry punkt odniesienia

Ze względu na to, że tempo wzrostu gospodarczego państw zmienia się wraz z poziomem ich rozwoju, odpowiedzi na pytanie, czy w polskiej gospodarce coś się popsuło, nie daje porównanie dzisiejszej sytuacji do tej z przeszłości. Punktem odniesienia może być tempo wzrostu innych państw na podobnym poziomie rozwoju – i ogólnie możliwie do Polski podobnych pod względem wielkości i struktury gospodarki, położenia itp. - albo tzw. scenariusz kontrfaktyczny, pokazujący, jak dzisiejsza Polska rozwijałaby się w nieco innych warunkach.

W tym tekście przyjmujemy tę drugą perspektywę. Za scenariusz kontrfaktyczny posłużą nam prognozy Międzynarodowego Funduszu Walutowego sprzed pandemii COVID-19, które zestawimy z aktualnymi prognozami tej instytucji. Wykorzystamy to, że w prognozach tych zawarty jest szacunek tempa wzrostu tzw. potencjalnego PKB – możliwego do wytworzenia przy pełnym wykorzystaniu mocy wytwórczych.

Mówiąc prościej, ekonomiści MFW – podobnie jak inni progności – nie są w stanie rzetelnie przewidywać wahań koniunktury w horyzoncie dłuższym niż najbliższe dwa, trzy lata. Zakładają więc, że w dalszej perspektywie tempo wzrostu gospodarek będzie zbiegało do tempa wzrostu ich potencjalnego PKB, które zależy od dostępności czynników produkcji (kapitał fizyczny i ludzki, praca) oraz ich produktywności, kształtowanej przez postęp technologiczny.

W październiku 2019 r. MFW spodziewał się, że PKB Polski w 2020 r. zwiększy się o 3,1 proc., a w kolejnym roku o 2,7 proc. W następnych trzech latach wzrost miał ustabilizować się w okolicy 2,5 proc. Tak właśnie waszyngtońska instytucja oceniała wówczas potencjalne tempo rozwoju Polski. Rosnąc w takim tempie, gospodarka nie byłaby ani nadmiernie przegrzana, ani wychłodzona. Gdyby tamten scenariusz się zrealizował, w 2024 r. PKB Polski byłby realnie o 14 proc. większy niż w 2019 r. Dalsze lata wzrostu w tempie 2,5 proc. rocznie sprawiłyby, że w 2030 r. polski PKB byłby już o 32 proc. wyższy niż w roku wyjściowym.

W rzeczywistości, jak wiemy, wybuchła pandemia COVID-19, której konsekwencją była pierwsza od lat 90. XX recesja nad Wisłą. W kolejnych dwóch latach, gdy antyepidemiczne restrykcje zostały poluzowane, a globalne łańcuchy dostaw odblokowane, nastąpiło żywiołowe odbicie aktywności w polskiej gospodarce. W 2023 r. wzrost znów się zatrzymał. Mimo to, w 2024 r. PKB Polski był realnie o 13,8 proc. wyższy niż w 2019 r. – niemal dokładnie o tyle, ile wskazywały ówczesne prognozy MFW.

Dziś waszyngtońska instytucja oczekuje, że aktywność ekonomiczna nad Wisłą zwiększy się w tym roku o 3,2 proc., a w kolejnych latach o – odpowiednio – 3,1 i 2,9 proc. Do 2030 r. realny wzrost PKB zwolni do 2,6 proc. To sugeruje, że w ocenie ekonomistów z MFW tempo wzrostu potencjalnego PKB Polski nie zmalało w stosunku do szacunków z 2019 r., mimo że poziom PKB jest dziś dużo wyższy.

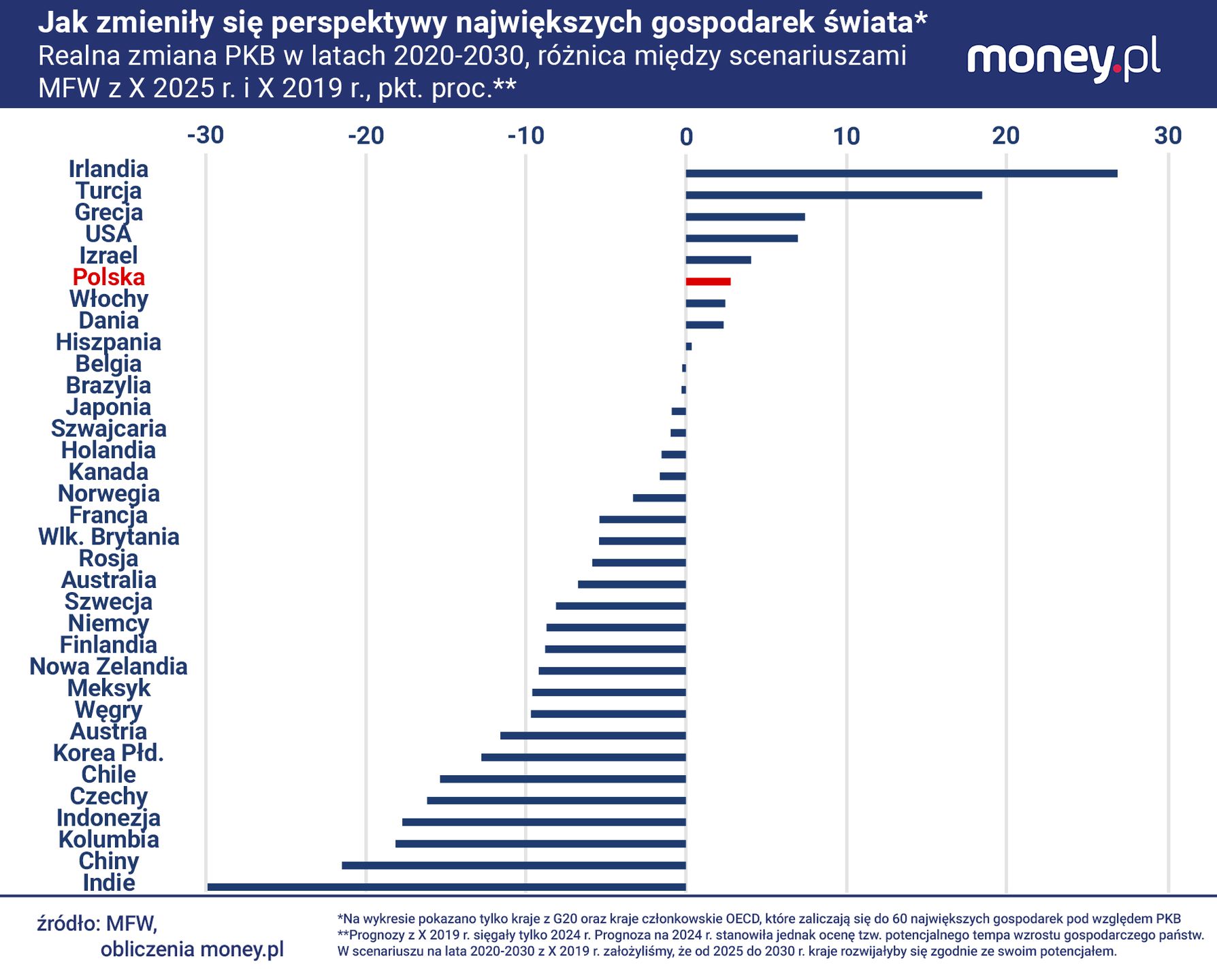

Efekt? Jeśli ten scenariusz się zrealizuje, aktywność ekonomiczna nad Wisłą w 2030 r. będzie o 35 proc. wyższa niż w ostatnim roku przed pandemią. A to oznacza, że w całym tym okresie gospodarka urośnie o 3 proc. bardziej, niż można było oczekiwać w 2019 r. (wykres powyżej).

Polska nie miała taryfy ulgowej

Na pierwszy rzut oka ta różnica może się wydawać znikoma, ale w istocie jest znacząca: to ekwiwalent rocznego wzrostu PKB. Inaczej mówiąc, w ciągu 11 lat polska gospodarka urośnie o tyle, o ile – w świetle poprzedniej oceny jej potencjału - urosłaby w 12 lat.

Takie same wyliczenia przeprowadziliśmy dla 60 największych gospodarek świata (biorąc pod uwagę przeliczony na dolary PKB w 2024 r.) oraz 11 niemieszczących się w tym gronie państw UE. Polska należy do zaledwie 23 krajów z tej listy, które mogą liczyć na to, że od końca 2019 do końca 2030 r. odnotują większy wzrost realnego PKB, niż wskazywały prognozy MFW z początku tego okresu. W piętnastu spośród tych państw różnica jest nawet większa niż nad Wisłą. Mimo to Polska pozytywnie się wyróżnia nawet na tym tle.

Zestawienie gospodarek, które mają dzisiaj lepsze perspektywy, niż wydawało się w 2019 r., otwiera Irlandia. To jednak, podobnie jak na Malcie i Cyprze, zajmujących odpowiednio trzecie i dziewiąte miejsce, w dużej mierze efekt wzrostu zysków zarejestrowanych tam międzynarodowych koncernów. W tych krajach PKB (który można liczyć jako sumę wynagrodzeń czynników produkcji, a więc płac, zysków i podatków) nie jest dobrym wskaźnikiem poziomu rozwoju.

Wśród tych 23 państw jest też sporo takich, które przed pandemią COVID-19 miały bardzo słabe rokowania. Niewielka poprawa ich perspektyw wystarczyła, aby znacząco podwyższyć skumulowany wzrost PKB, którego mogą spodziewać się między 2019 a 2030 r. Dotyczy to na przykład Algierii i Etiopii, a w Europie Grecji i Włoch, które należały do największych beneficjentów utworzonego w związku z pandemią COVID-19 unijnego Funduszu Odbudowy.

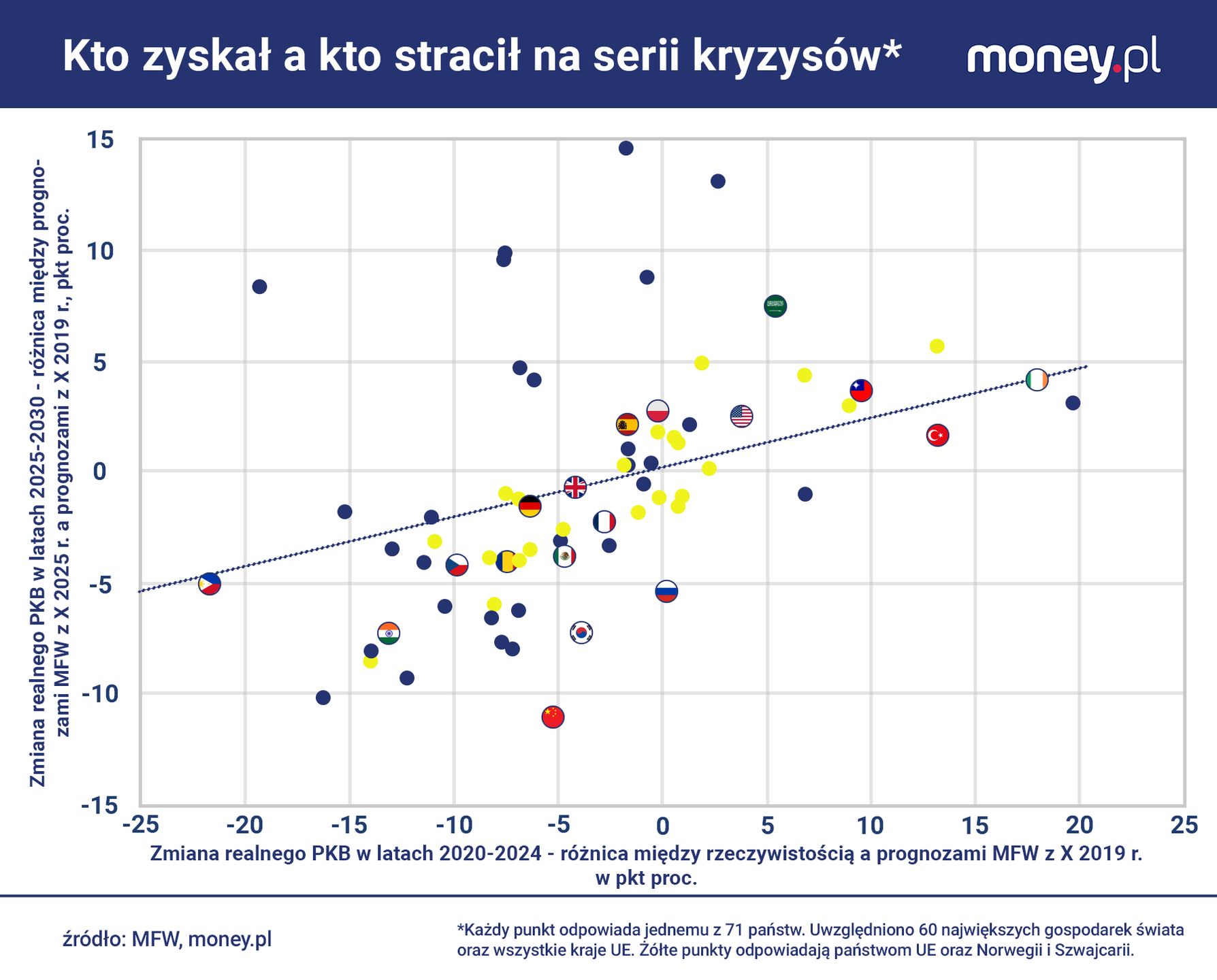

Jeszcze inne kraje szybszy, niż oczekiwano, rozwój mają już za sobą. Inaczej mówiąc, obecnie potencjalne tempo ich rozwoju nie jest wyższe, niż wydawało się sześć lat temu, ale w ostatnich latach radziły sobie zadziwiająco dobrze – na przykład z powodu skoku cen eksportowanych przez nie surowców.

Polska należy do grona zaledwie kilkunastu państw, których PKB w 2024 r. był mniej więcej na poziomie, którego MFW oczekiwał w 2019 r., lub nawet wyżej, a które mimo to mogą w najbliższych latach liczyć na szybszy wzrost, niż wydawało się wtedy. Na powyższym wykresie kraje te znajdują się w okolicy górnej prawej ćwiartki. To m.in. USA, Tajwan i Turcja.

Więcej szczęścia niż rozsądku

Czemu Polska gospodarka zawdzięcza "kuloodporność", jak jej niską wrażliwość na zewnętrzne szoki określili niegdyś ekonomiści z PKO BP?

Jedną z hipotez, które mogłyby tłumaczyć poprawę perspektyw polskiej gospodarki, mógł być napływ imigrantów po wybuchu wojny w Ukrainie, który spowolnił spadek podaży pracy (liczby potencjalnych pracowników). Ale w prognozach MFW tego jednoznacznie nie widać. Na pierwszy rzut oka wskazują one, że populacja Polski kurczy się szybciej, niż można było oczekiwać w 2019 r., ale to nie musi oznaczać, że dotyczy to również liczby osób w wieku produkcyjnym.

Inną przyczyną tego, że seria kryzysów z ostatnich lat nie zmniejszyła potencjału polskiej gospodarki, mógł teoretycznie być wzrost zaangażowania państwa w gospodarkę, o którym w money.pl niedawno pisaliśmy.

Polityka stabilizacyjna w okresie pandemii i szoku inflacyjnego, a następnie aktywność inwestycyjna związana ze zbrojeniami oraz transformacją energetyczną, sprawiła, że wydatki publiczne nad Wisłą w 2024 r. przebiły 49 proc. PKB. Od 2019 r. wzrosły o niemal 8 pkt proc. PKB, o 7 pkt proc. bardziej, niż zakładał wówczas MFW. Spośród 70 pozostałych państw uwzględnionych w naszej analizie, większy skok wydatków publicznych w stosunku do PKB odnotowała tylko Irlandia.

Ale w całej tej grupie państw zależność między wzrostem wydatków publicznych w relacji do PKB w latach 2019-2024 a zmianą potencjalnego tempa rozwoju w kolejnych latach jest dość luźna. Co więcej, jest raczej ujemna niż dodatnia. Inaczej mówiąc, kraje, które odnotowały największy wzrost wydatków publicznych, częściej mają dzisiaj gorsze niż lepsze perspektywy rozwoju, niż wydawało się w 2019 r. Podobną zależność – luźną i raczej ujemną – widać między zmianą długu publicznego w minionych latach a zmianą potencjału gospodarek.

Zwykle więc szybszy wzrost wydatków publicznych i długu publicznego niż PKB nie był przepisem na poprawę perspektyw wzrostu. Trudno zrozumieć, dlaczego w Polsce miałoby być inaczej. Szczególnie że ta ekspansywna polityka budżetowa nie była skupiona na inwestycjach, czyli wydatkach z definicji prorozwojowych. Stopa inwestycji w Polsce według danych MFW w minionych pięciu latach wynosiła 19,6 proc. PKB, o 1,3 pkt proc. PKB mniej, niż wskazywały prognozy z 2019 r. A w najbliższych latach, w świetle dzisiejszych prognoz, będzie jeszcze niższa, w okolicy 18,5 proc. PKB.

Eksport daje odporność

W danych MFW można dostrzec jeden czynnik, który bez wątpienia pomagał gospodarkom przejść przez serię szoków z ostatnich lat bez szwanku. Jest nim eksport towarów i usług. Tym krajom, w których eksport w ujęciu realnym w latach 2019-2024 zwiększył się bardziej, niż oczekiwali ekonomiści na początku tego okresu, częściej udawało się utrzymać na oczekiwanej wtedy ścieżce rozwoju, a nawet wejść na ścieżkę bardziej stromą. W tym gronie, obok Polski, są takie państwa jak Tajwan, Singapur i Dania.

Wiele z tych państw łączy to, że w ten czy inny sposób skorzystały na zmianach zachodzących w globalnej gospodarce. Przykładowo, wzrost duńskiej gospodarki w ostatnich latach w istotnym stopniu napędzały dwie tamtejsze firmy: Novo Nordisk, producent nowej generacji leku na cukrzycę, wykorzystywanego też w leczeniu otyłości, oraz Orsted działający w branży energetyki wiatrowej. Tajwan z kolei zyskał na skokowym wzroście popytu na chipy.

Polska, której eksport towarów i usług w latach 2020-2024 podskoczył realnie o ponad 26 proc., prawdopodobnie skorzystała na tzw. nearshoringu, czyli przenoszeniu przez niektóre europejskie firmy produkcji z Azji do Europy. O zjawisku tym głośno było po pandemii. Zdecydowanie zwiększył się też polski eksport do Ukrainy.

Te przykłady prowadzą do wniosku, że w każdej z gospodarek, które z serii szoków z ostatnich lat wyszły silniejsze, powody były nieco inne. Nie było jednej recepty na odporność ani poprawę perspektyw.

Dobrze ilustruje to również przypadek Stanów Zjednoczonych, których eksport rósł w ostatnich latach znacznie wolniej, niż oczekiwał MFW przed pandemią, a PKB wyraźnie szybciej. Także potencjalne tempo wzrostu amerykańskiej gospodarki jest dziś większe, niż Fundusz zakładał kilka lat temu.

To, jak zauważyli w niedawnej analizie ekonomiści z Societe Generale, zasługa boomu inwestycyjnego związanego z upowszechnianiem się AI, który z nawiązką skompensował negatywny wpływ na tamtejszą gospodarkę niektórych decyzji Donalda Trumpa (przede wszystkim ograniczenia imigracji oraz niepewności wywołanej przez zmiany ceł). Status zielonej wyspy to często kwestia szczęścia bardziej niż wyjątkowo dobrego zarządzania gospodarką, jak przekonują politycy.

Grzegorz Siemionczyk, główny analityk money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·