3 miesięcy temu

59

3 miesięcy temu

59

ZIZOO.PL

Rada Polityki Pieniężnej w środę obniżyła stopy procentowe NBP o 0,25 pp. Po piątej obniżce w 2025 r. stopa referencyjna zmniejszyła się do 4,25 proc.

To oznacza, że:

- stopa referencyjna wynosi 4,25 proc.,

- stopa lombardowa: 4,75 proc.,

- stopa depozytowa: 3,50 proc.,

- stopa redyskontowa weksli: 4,30 proc.,

- dyskontowa weksli: 4,35 proc.

Decyzja Rady Polityki Pieniężnej była zgodna z przewidywaniami większości analityków i ekonomistów.

Obniżenie stopy referencyjnej NBP do poziomu 4,25 proc. oznacza, że maksymalne oprocentowanie kredytów konsumpcyjnych (np. kredytów gotówkowych, limitów na kartach kredytowych, czy kredytów w kontach osobistych) nie może obecnie przekroczyć 15,50 proc. w skali roku.

Stawki WIBOR są coraz niższe

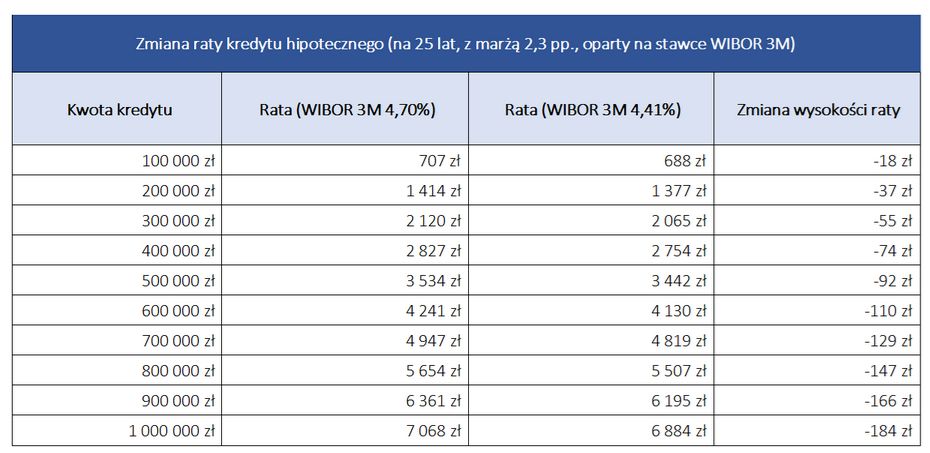

Od początku roku trzymiesięczny WIBOR obniżył się o 1,43 pp. (z 5,84 proc. na 4,41 proc.) a sześciomiesięczny o 1,52 pp. (z 5,80 proc. na 4,28 proc.). W porównaniu do notowania z 3 października 2025 r. WIBOR 3M jest niższy o 0,29 pp., a WIBOR 6M o 0,28 pp.

Dla kredytu mieszkaniowego, którego zmienne oprocentowanie jest ustalane na podstawie stawki trzymiesięcznej, oznacza to, że, w zależności od kwoty kredytu, w porównaniu do poprzedniego miesiąca, miesięczna rata kredytu hipotecznego zmniejszy się od 18 zł do 184 zł.

Trzeba tylko pamiętać, że obniżka czy podwyżka stawek referencyjnych nie oznacza automatycznej zmiany zmiennego oprocentowania i rat kredytów hipotecznych. Istotne są stosowane przez banki cykle aktualizacji oprocentowania kredytów hipotecznych.

Jakie kredyty biorą Polacy

Średnia wartość wnioskowanego kredytu mieszkaniowego we wrześniu 2025 r. wyniosła 472,52 tys. zł.

We wrześniu 2025 r. banki udzieliły o 52,4 proc. więcej kredytów mieszkaniowych w porównaniu do września 2024 r. oraz o 22,2 proc. więcej w porównaniu do sierpnia. Pod względem wartości udzielonych kredytów wzrost rok do roku wyniósł 62,8 proc., a miesiąc do miesiąca o 20,0 proc.

– O wysokiej skali i wartości akcji kredytowej w segmencie kredytów mieszkaniowych świadczy poziom wrześniowej sprzedaży na kwotę 10,67 mld zł. Jest to historyczny rekord miesięcznej kwoty udzielonego finansowania. Jest on wyższy o 336 mln zł od dotychczasowego rekordu ze stycznia 2024 r., z okresu apogeum ówczesnego programu wsparcia kredytobiorców (Bezpieczny Kredyt 2 proc.) – tłumaczy prof. Waldemar Rogowski, główny analityk Grupy BIK.

Jak mówi, głównym powodem tak wysokiej aktywności w tym segmencie jest rosnąca zdolność kredytowa, powodowana obniżkami stóp procentowych i nadal realnie rosnącym dochodom.

– Trzeba jednak mieć na względzie, że te sprzyjające warunki rynkowe mogą zostać zachwiane przez wzrost poczucia niepewności i eskalacji sytuacji globalnej. W przypadku deeskalacji popyt na kredyty mieszkaniowe może się jeszcze wzmocnić – dodaje Rogowski.

We wrześniu 2025 r. o udzielenie kredytu mieszkaniowego wnioskowało łącznie 39,91 tys. osób w porównaniu do 28,48 tys. rok wcześniej. To wzrost o 40,2 proc. rok do roku. Z kolei w porównaniu do sierpnia br. liczba osób wnioskujących o kredyt mieszkaniowy zwiększyła się o 13,1 proc.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalmoney.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·