3 miesięcy temu

82

3 miesięcy temu

82

ZIZOO.PL

Nowelizacja została przyjęta przez rząd 14 października. Teraz trafi pod głosowania w Sejmie i Senacie, a potem o jej ostatecznym losie zdecyduje prezydent Karol Nawrocki.

Zgodnie z obecnymi przepisami członkowie najbliższej rodziny (tzw. grupa 0, a więc małżonek, rodzice, dziadkowie, dzieci, wnuki, rodzeństwo) korzystają ze zwolnienia od podatku od spadków i darowizn. Muszą jednak dochować ustawowych formalności, m.in. mają sześć miesięcy na zgłoszenie do urzędu skarbowego nabytych darowizną lub w drodze spadku rzeczy lub praw majątkowych. Jeśli przekroczą termin, muszą zapłacić podatek na zasadach określonych dla nabywców zaliczonych do I grupy podatkowej, a więc według poniższej skali podatkowej.

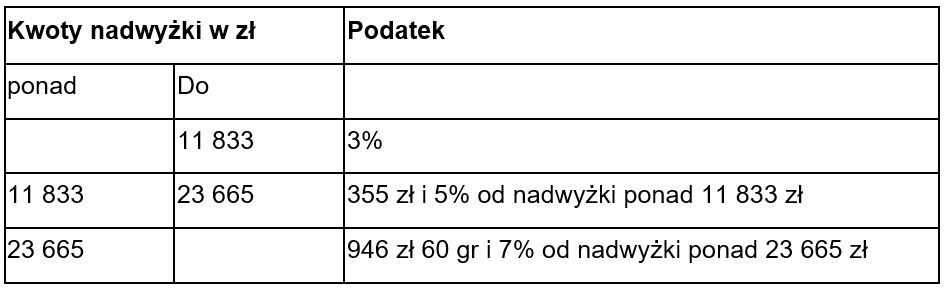

Kwota wolna dla I grupy podatkowej wynosi 36 120 zł. Od nadwyżki ponad tę kwotę podatek wynosi:

Nowe regulacje, o ile zostaną uchwalone przez parlament i podpisane przez prezydenta, będą korzystne dla spadkobierców i obdarowanych, bo będą pozwalały na odzyskanie utraconego zwolnienia, jeśli ten sześciomiesięczny termin został przekroczony. Taka możliwość wystąpi jednak wyłącznie w sytuacjach losowych, kiedy do braku zgłoszenia doszło bez winy podatnika.

"Absolutnie odradzam". Zbudował potężny biznes

Pojawi się możliwość przywrócenia terminu na zgłoszenie

Planuje się bowiem możliwość przywrócenia terminu na zgłoszenie na wniosek podatnika, jeżeli uprawdopodobni on, że uchybienie terminu nastąpiło bez jego winy, a więc np. z uwagi na chorobę, pobyt w szpitalu czy inne niezawinione okoliczności. Nowe regulacje zwiększą zatem bezpieczeństwo i przewidywalność w sprawach spadkowych, dając szansę na uniknięcie niesprawiedliwego opodatkowania. Dziedziczenie po bliskich nie powinno być bowiem źródłem dodatkowych problemów, a naturalnym procesem przekazania majątku rodzinnego.

Co ważne, ciężar dowodu będzie spoczywał na spadkobiercy lub obdarowanym. A jeśli urząd skarbowy odmówi przywrócenia terminu, podatnik będzie miał miesiąc na złożenie zeznania podatkowego od dnia, w którym postanowienie o odmowie przywrócenia terminu stało się ostateczne.

Jeśli jednak później sąd administracyjny przyzna rację podatnikowi — wcześniejsza decyzja podatkowa zostanie uchylona, a postępowanie umorzone. To rozwiązanie, którego dotąd brakowało w polskim systemie prawnym.

Będzie bardziej przewidywalny moment powstania obowiązku podatkowego przy spadku

Co więcej, wydłuży się moment powstania obowiązku podatkowego przy spadku. Obecnie w przypadku śmierci najbliższych obowiązek podatkowy powstaje z chwilą przyjęcia spadku. A w terminie miesiąca od dnia powstania obowiązku podatkowego należy złożyć zeznanie podatkowe o nabyciu rzeczy lub praw według ustalonego wzoru.

Problem w tym, że zgodnie z art. 1015 Kodeksu cywilnego oświadczenie o przyjęciu lub odrzuceniu spadku może być złożone w ciągu sześciu miesięcy od dnia, w którym spadkobierca dowiedział się o tytule swojego powołania do spadku. Brak takiego oświadczenia spadkobiercy w terminie jest jednoznaczny z przyjęciem spadku, z tzw. dobrodziejstwem inwentarza. W praktyce spadkobierca może więc przyjąć spadek w sposób nieświadomy, a w takiej sytuacji złożenie zeznania podatkowego w terminie miesiąca od dnia przyjęcia spadku będzie dla niego po prostu niewykonalne.

To również ma się zmienić. Obowiązek będzie powstawał z chwilą uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, zarejestrowania aktu poświadczenia dziedziczenia lub wydania europejskiego poświadczenia spadkowego.

Takie rozwiązanie wprowadza zatem pewność prawną co do momentu powstania obowiązku podatkowego przy nabyciu w drodze dziedziczenia i powiązanego z nim obowiązku złożenia zeznania podatkowego. Co więcej, nowy przepis zwiąże moment powstania obowiązku podatkowego z formalnym uzyskaniem dokumentu potwierdzającego status spadkobiercy i da mu legitymację do działania przed organami. Prawomocne postanowienie o stwierdzeniu nabycia spadku czy zarejestrowany akt poświadczenia dziedziczenia stanowią bowiem dokumenty niezbędne do załatwiania spraw spadkowych i uzyskania pełnych informacji o nabytym majątku.

Od strony praktycznej oznacza to również wydłużenie czasu na złożenie zeznania podatkowego, gdyż nowy moment będzie późniejszy niż chwila przyjęcia spadku.

Kiedy nowe przepisy wejdą w życie?

Nowelizacja ustawy o podatku od spadków i darowizn (druk sejmowy nr 1837) jest aktualnie procedowana w Sejmie. Ma wejść w życie po 14 dniach od ogłoszenia w Dzienniku Ustaw, o ile przejdzie pomyślnie głosowania w Sejmie i Senacie, a następnie zostanie podpisana przez prezydenta.

W pewnym sensie zadziała również wstecz, bo obejmie nabycia majątku, dla których sześciomiesięczny termin zgłoszenia jeszcze nie upłynął w dniu wejścia ustawy w życie. Dzięki temu część podatników, którzy znajdą się w trudnej sytuacji losowej, zyskają drugą szansę na skorzystanie ze zwolnienia.

Małgorzata Samborska, doradca podatkowy

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·